Es ist ein Schock, aber er fühlt sich anders an als der letzte. Als China nach 2001 der Welthandelsorganisation beitrat, traf seine Exportwelle vor allem niedrigpreisige Industrien wie Textilien und Möbel. Fabriken in den USA schlossen, Arbeitsplätze verschwanden, ganze Regionen verarmten. Doch nun, ein Vierteljahrhundert später, trifft eine zweite, gewaltigere Welle den Westen. Und diesmal geht es ans Eingemachte.

Dieser neue „China-Schock“, wie ihn Ökonomen bereits nennen, zielt direkt auf das Herzstück der deutschen Industrie: den Automobil- und Maschinenbau. Es ist kein Angriff auf die Peripherie mehr, sondern auf den Kern; nicht mit billigen Kopien, sondern mit technologisch überlegenen, günstigeren und schneller entwickelten Produkten. Chinas Aufstieg zur globalen Supermacht bei Elektrofahrzeugen (EVs) ist kein Zufallsprodukt des Marktes, sondern das Ergebnis einer jahrzehntelangen, rücksichtslosen Industriestrategie.

Doch während der Westen – und insbesondere Deutschland – fassungslos auf die Flut chinesischer E-Autos blickt und um seine industrielle Zukunft fürchtet, beginnt das chinesische System, an seinem eigenen, erdrückenden Erfolg zu ersticken. Im Inland tobt ein Verdrängungswettbewerb von solcher Intensität, dass Beobachter von einer „Involution“ sprechen: einem Krieg aller gegen alle, der die Gewinne pulverisiert und die Stabilität der gesamten Branche bedroht. Die Welt beobachtet ein Paradox: ein Imperium auf dem Höhepunkt seiner Macht, das von innen heraus zu implodieren droht.

US Politik Deep Dive: Der Podcast mit Alana & Ben

Der Architekt der Dominanz: Jenseits des freien Marktes

Um zu verstehen, wie es so weit kommen konnte, muss man den westlichen Glauben an den freien Markt beiseitelassen. Chinas Triumph ist ein Meisterstück der Staatsplanung. Anstatt zu versuchen, die etablierten Hersteller bei Verbrennungsmotoren einzuholen – ein Kampf, den sie als aussichtslos erachteten – entschied sich Peking, diese Technologie strategisch zu „überspringen“. Der Fokus wurde voll auf die Zukunftstechnologien gelenkt: Elektroantrieb und Batterien.

Der Staat wurde zum Risikokapitalgeber, zum ersten Kunden und zum strengen Zuchtmeister. Geschätzte 230 Milliarden Dollar pumpte die Regierung zwischen 2009 und 2023 in den Sektor. Es wurden Kaufzuschüsse und Steuernachlässe gewährt, aber auch technische Hürden eingebaut: Subventionen gab es oft nur, wenn die Batterien von heimischen Herstellern stammten. Parallel dazu zwang man ausländische Firmen wie Volkswagen jahrzehntelang in Joint Ventures, was einen massiven Wissenstransfer an die chinesischen Partner ermöglichte.

Was auf nationaler Ebene begann, wurde auf lokaler Ebene perfektioniert. Es entstand das „Hefei-Modell“: Städte und Provinzen begannen, in einem eigenen Wettbewerb mit gigantischen Summen in EV-Start-ups zu investieren, um im Gegenzug deren Hauptquartiere und Fabriken anzulocken. Hefei selbst rettete 2020 den strauchelnden Tesla-Konkurrenten Nio mit einer Milliardeninvestition und schuf über Nacht ein blühendes Industriecluster. Dieses Modell, eine Art Staats-Venture-Capitalismus, schuf Ökosysteme schneller und dichter, als es westliche Marktmechanismen je gekonnt hätten.

Das Fundament dieser Dominanz ist jedoch nicht das Auto selbst, sondern die Batterie. China kontrolliert heute 80 Prozent der weltweiten Batterieproduktion und dominiert die Verarbeitung der dafür nötigen kritischen Mineralien. Diese vertikale Integration, von der Mine bis zur fertigen Zelle, gibt chinesischen Herstellern einen uneinholbaren Kosten- und Technologievorsprung.

Die Armee der Ingenieure und die Krise der „Involution“

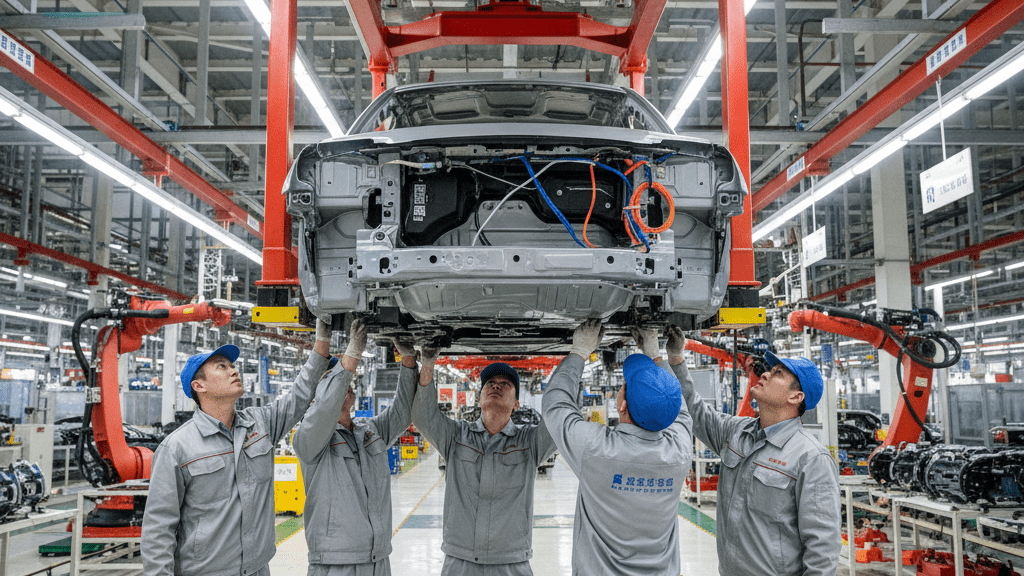

Die staatliche Strategie traf auf einen unerschöpflichen Pool an Humankapital. Während im Westen über Fachkräftemangel geklagt wird, beschäftigt allein der chinesische Gigant BYD 120.000 Ingenieure – fast so viele wie die gesamte Belegschaft von Tesla. Diese schiere Masse an hochqualifizierten, günstigen Arbeitskräften erlaubt eine Innovationsgeschwindigkeit, die westliche Konkurrenten deklassiert. Neue Modelle werden nicht in Jahren, sondern in Monaten zur Marktreife gebracht.

Doch dieser Turbo-Kapitalismus hat eine dunkle Kehrseite. Die massive Überinvestition hat zu einer unkontrollierbaren Überkapazität geführt. Dutzende, wenn nicht Hunderte von Unternehmen kämpfen um denselben Markt. Das Ergebnis ist die sogenannte „Involution“: ein ruinöser Preiskampf, der absurde Züge annimmt.

Die Symptome sind unübersehbar. Händler werden gezwungen, Autos unter den Herstellungskosten zu verkaufen. Es entstand ein bizarrer Markt für „Null-Kilometer-Gebrauchtwagen“: Um Verkaufsziele zu fälschen, verkaufen Hersteller Autos an Händler, die sie sofort als „gebraucht“ mit massivem Rabatt weiterreichen, ohne dass sie je einen Meter gefahren sind.

Selbst der Marktführer BYD, der Volkswagen in China überholt hat, ist nicht immun. Im Frühjahr 2025 fielen die Gewinne des Unternehmens aufgrund des Preiskampfes um fast ein Drittel. Die Zentralregierung in Peking ist alarmiert. Xi Jinping persönlich warnte vor der „bösartigen ‚Involution‘-Konkurrenz“. Doch die Versuche, die „ungeordnete Konkurrenz“ einzudämmen, scheitern. Die lokalen Regierungen und staatseigenen Banken, die Milliarden in „ihre“ Champions investiert haben, weigern sich, Fabriken zu schließen oder Kredite zu stoppen. Die Maschine läuft heiß, aber niemand wagt es, den Stecker zu ziehen.

Wenn der Meister zum Schüler wird: Europas tektonische Verschiebung

Nirgendwo sind die Erschütterungen dieses Bebens so spürbar wie in Europa. Jahrzehntelang war die Dynamik klar: Westliche Konzerne brachten Technologie nach China und dominierten dort den Markt. Diese Ära ist abrupt beendet. Der vielleicht symbolträchtigste Moment dieser Wende ist nicht der Erfolg von BYD, sondern die Kapitulation von Volkswagen. Der deutsche Branchenprimus, der bei E-Autos in China ins Hintertreffen geraten ist, investiert Milliarden in den chinesischen Hersteller XPeng – nicht um eine Fabrik zu bauen, sondern um deren Technologie und Plattformen für die eigenen Autos einzukaufen.

Es ist ein Moment von fast historischer Ironie: Der Meister ist zum Schüler geworden. Auch Stellantis (Opel, Peugeot) sicherte sich für 1,6 Milliarden Dollar einen Anteil am chinesischen Start-up Leapmotor, um dessen Technologie zu nutzen. Es ist das offene Eingeständnis, den technologischen Anschluss verloren zu haben.

Diese Umkehrung der Verhältnisse stürzt Brüssel und Berlin in ein unlösbares Dilemma. Einerseits sind Schutzzölle, wie sie die EU 2024 auf chinesische E-Autos einführte, notwendig, um die heimische Industrie vor der chinesischen Dumping-Konkurrenz zu schützen. Andererseits sind gerade die deutschen Hersteller (VW, BMW, Mercedes) extrem abhängig vom chinesischen Absatzmarkt. Sie fürchten Pekings Vergeltung.

In dieser strategischen Zwickmühle werden nun verzweifelte Forderungen laut: Europa, so heißt es, müsse Chinas frühere Politik spiegeln. Chinesische Firmen sollten nur dann Zugang zum EU-Markt erhalten, wenn sie im Gegenzug in Europa investieren, Joint Ventures mit europäischen Firmen eingehen und Technologietransfer leisten. Es wäre die ultimative Umkehrung der globalen Hackordnung.

Wie tief die Abhängigkeit bereits ist, zeigt das Scheitern europäischer Batterie-Initiativen wie Northvolt. Ohne chinesisches Know-how kämpfen diese Unternehmen mit hohen Kosten und Ausschussraten. Der Westen kann die Batterien, das Herz der E-Mobilität, schlicht nicht mehr effizient ohne China bauen.

Die Festung Westen und die offene Welt

Die Reaktionen im Westen fallen gespalten aus. Die USA haben sich für die Isolation entschieden. Mit einem 100-Prozent-Zoll auf chinesische EVs wurde der Markt faktisch abgeriegelt. Doch diese Strategie hat einen Haken: Während die Regierung die Konkurrenz aussperrt, kürzt sie gleichzeitig im Inneren die Subventionen für E-Autos und Ladeinfrastruktur. Analysten warnen, dies sei der sichere Weg in die technologische Bedeutungslosigkeit. Man baut eine Festung, lässt aber die eigenen Soldaten hungern.

Während Washington und Brüssel über Zölle und Industriepolitik brüten, hat der Rest der Welt längst abgestimmt – mit dem Geldbeutel. In Lateinamerika und Südasien werden chinesische EVs mit offenen Armen empfangen. Sie sind dort keine Bedrohung, sondern eine Chance.

Bei der COP30-Klimakonferenz 2025 in Brasilien war die offizielle Shuttle-Flotte für die Delegationen fast ausschließlich chinesisch. Die Geste war unübersehbar: Während die USA bei den Gesprächen fehlten, demonstrierte Brasilien, dass die globale Dekarbonisierung von China angetrieben wird.

Noch deutlicher ist das Bild in Nepal. Das Land, reich an Wasserkraft, aber arm an Devisen, hat eine brillante Strategie entwickelt: Es belegt Benzin-Fahrzeuge mit bis zu 180 Prozent Importsteuern, chinesische E-Autos aber nur mit maximal 40 Prozent. Das Ergebnis: Ein E-Auto ist für den Konsumenten günstiger als ein vergleichbarer Verbrenner. Gepaart mit billigem Strom aus Wasserkraft hat dies dazu geführt, dass 76 Prozent aller verkauften Pkw in Nepal elektrisch sind – eine der höchsten Raten der Welt.

Für Länder wie Nepal oder Brasilien ist die chinesische Überkapazität ein Segen. Sie erhalten Zugang zu Spitzentechnologie zu Preisen, die westliche Hersteller niemals anbieten könnten. Doch auch dieser Weg ist fragil. Nepals Erfolg hängt am seidenen Faden einer instabilen Politik und der ständigen Gefahr, dass Subventionen wieder gekürzt werden.

China seinerseits reagiert auf die westlichen Zölle, indem es sie unterläuft. Statt nur Autos zu exportieren, baut es Fabriken im Ausland: BYD errichtet ein Werk in Ungarn (innerhalb der EU) und in Brasilien, GWM übernimmt ein ehemaliges Mercedes-Werk. Sie werden zu lokalen Herstellern und machen die Zollmauern porös.

Das Finale: Kollaps oder globale Konsolidierung?

Die Welt der Mobilität steht an einem Scheideweg, und China diktiert die Richtung. Die entscheidende Frage, die sich nun stellt, ist, was aus dem überhitzten chinesischen Heimatmarkt wird. Welches Szenario ist wahrscheinlicher? Folgt die Implosion? Brechen die Unternehmen unter den Schulden und den ruinösen Preiskämpfen zusammen? Einige Analysten sprechen bereits von einem potenziellen „zweiten Evergrande“, einem Finanzbeben, das die Branche erschüttert. Oder erleben wir das Gegenteil: eine brutale, aber erfolgreiche Konsolidierung? Ein Szenario, in dem der immense Druck der „Involution“ im Inland nicht zum Kollaps führt, sondern als evolutionärer Treiber dient, der nur die stärksten, effizientesten und innovativsten Unternehmen wie BYD überleben lässt. Diese Champions, gestählt im härtesten Wettbewerb der Welt, würden dann mit noch größerer Wucht auf den globalen Markt drängen, um ihre Überkapazitäten zu exportieren.

Für Deutschland und Europa ist dies mehr als eine wirtschaftliche Frage. Es ist eine strategische Demütigung. Der Verlust der Vormachtstellung im Automobilbau wäre ein volkswirtschaftliches Desaster und das Ende eines gesellschaftlichen Modells, das auf dem Versprechen „Vorsprung durch Technik“ beruhte. Die Ära, in der der Westen die Regeln der globalen Industrie definierte, ist vorbei. Die Frage ist nicht mehr, ob der Westen die Führung verliert, sondern wie er mit dem Leben als Verfolger zurechtkommt.